新能源车时代席卷而来,作为新能源车的“动力心脏”,电机直接决定了新能源汽车爬坡、加速度、最高速等重要指标的性能。受益于电动化加速,电机产业链也迎来了变革性机会。

从上游看,稀土供需向好;中游看,高性能磁材产能不足,行业集中度提升;下游看,驱动电机市场三足鼎立,扁线电机迎来新趋趋势。

全球电动化叠加双电机效应,驱动电机市场前景广阔

—

新能源车销量超预期增长,双电机渗透率提升,驱动电机市场增长加快。

2020年中国新能源汽车驱动电机装机量为146.3万台,同比增长10.5%,据EVTank预测,2021年中国新能源汽车驱动电机的装机量将在2020年的基础上翻倍,达到298.3万台,2025年中国新能源汽车驱动电机的出货量将超过1000万台。新能源汽车驱动电机增长迅速,且将在未来几年维持30%以上的增长率,主要原因除了下游新能源汽车产销量超预期增长之外,双电机四驱车型的占比逐步提升也将推动驱动电机需求曲线更加陡峭,包括特斯拉Model3/Y、比亚迪汉EV、理想ONE、小鹏P7等车型均推出了采用“双电机四驱”的车型版本。

2016-2025年中国新能源汽车驱动电机装机量逐年增加

数据来源:EVTank、伊维智库、开源证券研究所

新能源车景气度高,电机产业链整体受益

资料来源:金力永磁招股书、开源证券研究所

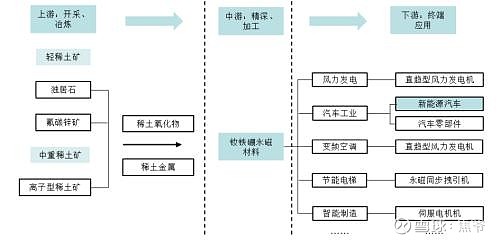

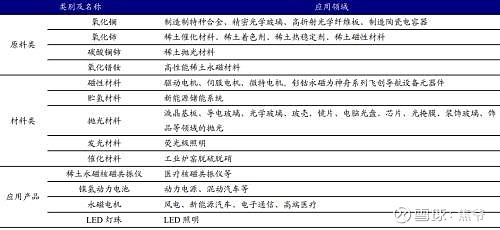

新能源汽车是未来对高性能钕铁硼永磁材料需求量增长最快的领域。高性能钕铁硼永磁材料主要应用于新能源汽车驱动电机。产业上游主要是稀土矿开采、稀土冶炼行业,中游是钕铁硼材料生产商,下游是消费电子产品、基础工业等传统领域,以及新能源、节能环保等新兴应用领域。

上游:稀土镨钕价格持续走高,供需态势迎来新拐点

—

1、我国拥有全球最大的稀土储量和产量

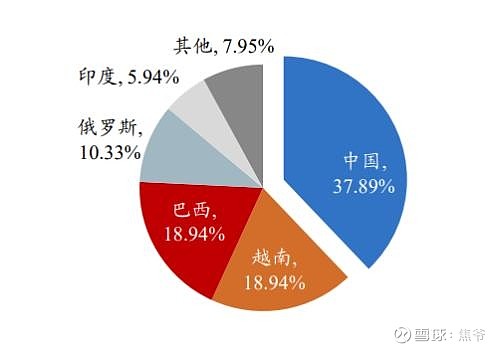

我国具有生产钕铁硼永磁材料得天独厚的优势。我国是稀土资源大国,拥有全球最丰富的稀土资源。2020年中国稀土资源储量为4400万吨,与2019年持平,占全球稀土资源总储量的37.89%,位居全球第一;2020年中国稀土产量占全球稀土总产量的58.33%,占比最大。受新能源车销量快速增长的拉动,稀土价格呈上升趋势。

中国稀土资源储量丰富

数据来源:思瀚产业研究院、开源证券研究所

2、回顾过去,稀土价格上涨核心驱动力在于政策的短期收紧

过去10年稀土涨价的核心逻辑在于我国稀土产业政策的短期收紧,但稀土收储并未从根本上改变市场的供需关系。从2011年底开始,国家稀土收储计划正式实施。

稀土价格持续走高

数据来源:Wind、开源证券研究所

氧化镨钕价格升至60万元/吨

资料来源:Wind、开源证券研究所

受新能源车销量快速增长的拉动,稀土价格呈上升趋势。

3、展望未来,新能源汽车重塑稀土成长逻辑

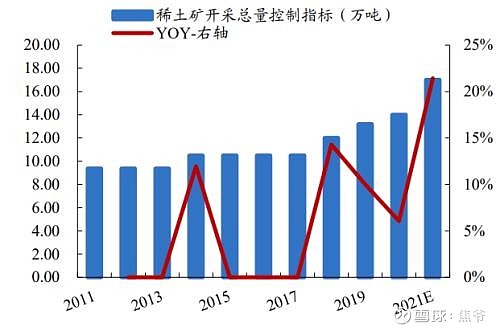

稀土供应方面,六大集团当前冶炼分离能力成为扩产瓶颈。从我国供应来看,稀土供应实行严格的总量指标控制,2016年到2020年复合年均增长率约为7%,预计2021年全年稀土开采指标为17万吨,目前稀土产量受限于企业的冶炼分离能力,国内六大集团产能利用率高达85%左右,若新建产线则需要1-2年的时间,行政批复时间也将难以预测。

2021年第一批开采配额

数据来源:自然资源部、开源证券研究所

预计2021年全年稀土开采指标为17万吨

数据来源:自然资源部、开源证券研究所

稀土需求方面,稀土镨钕是钕铁硼磁材重要组成部分。钕铁硼磁材是稀土下游最具成长潜力的应用领域,新能源车销量高速增长将撬动稀土镨钕需求高速上升,我们预计到2025年,全球镨钕氧化物需求为15.5万吨,未来五年CAGR达23.9%。此外,碳中和背景下的稀土应用场景想象空间扩大,包括风电领域、变频空调、节能电梯、工业机器人等领域,对稀土需求形成有力支撑。

稀土镨钕是钕铁硼磁材重要组成部分

数据来源:中科三环公告、开源证券研究所

镨钕金属库存维持低位运行

资料来源:亚洲金属网

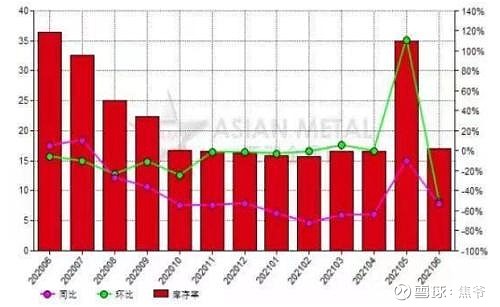

镨钕金属库存维持低位运行,进一步印证稀土景气度提升。2021年6月中国镨钕混合金属生产商库存率17.04%,2020年同期为36.49%,同比降低53.30%。2021年1-6月,中国镨钕混合金属生产商平均库存率19.43%,2020年同期为44.47%,同比降低56.00%。

稀土应用领域丰富

资料来源:北方稀土公告、开源证券研究所

预计全球氧化镨钕将在2021年出现供需缺口

数据来源:Wind、自然资源部、开源证券研究所

据我们测算,到2025年全球稀土钕铁硼合计需求为47.0万吨,对应镨钕氧化物需求为15.5万吨,而2020年钕铁硼需求大约16万吨,对应镨钕氧化物需求约为5.3万吨,未来五年镨钕氧化物需求CAGR为23.9%。从供需平衡表看,预计从2021年开始全球氧化镨钕开始进入短缺状态,2021-2025年供需平衡分别是-2061吨、-5600吨、-14936吨、-28,051吨、-43,196吨,缺口逐渐扩大。

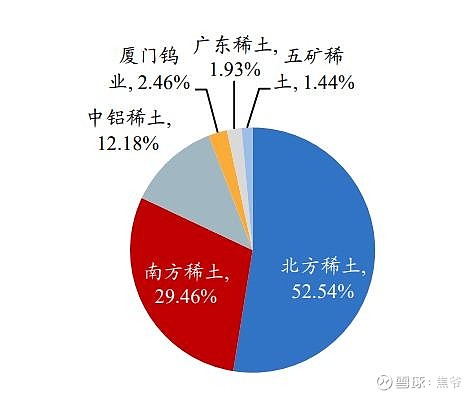

4、北方稀土、盛和资源等稀土龙头企业优势突出

北方稀土:通过采购加工稀土原料类产品,开发、生产、销售各自产业领域内的稀土功能材料产品,并且有选择地发展稀土终端应用产品,现已形成贮氢材料—镍氢动力电池、磁性材料—稀土永磁磁共振仪及稀土永磁电机的稀土终端应用布局,目前公司稀土氧化物分离产能8万吨/年、稀土金属加工产能1万吨/年,稀土原料产能位居全国第一。

盛和资源:实现了国内、国外的双重布局,并且通过托管德昌大陆槽稀土矿、销售美国芒廷帕斯稀土矿等,构建了多元化的稀土精矿供应渠道。在国内形成了从稀土矿采选、冶炼分离到深加工较为完整的产业链,业务规模居于行业前列,是国内少有的融南北(轻重)稀土业务于一体的稀土企业。海外方面通过投资并购的方式获得稀土矿产资源,不受国家配额指标限制,随着产能扩张,有望增厚公司利润。公司目前具备稀土氧化物分离产能1.5万吨/年,稀土金属加工产能1.2万吨/年。

中游:高性能钕铁硼磁材供不应求,龙头企业迎来新机遇

—

新能源车构筑下游新增需求,高端磁材料方面供不应求。新能源汽车高景气度将推动高性能钕铁硼磁材需求提升。新能源汽车的永磁驱动电机是最主要消耗高性能钕铁硼磁材的部件之一。

高端磁材在传统燃油车中已广泛应用

资料来源:Peak Resources

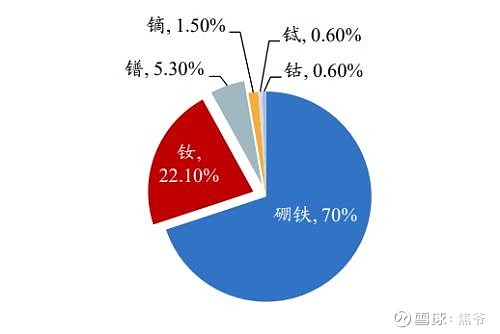

我国高性能钕铁硼应用领域中汽车占比约55%

数据来源:Wind、亚洲金属网、开源证券研究所

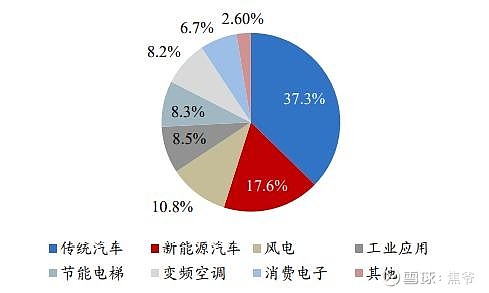

永磁同步电机将为高端磁材带来新的增长点。我国新能源车领域的钕铁硼需求占比约17.6%。据Peak Resources稀土公司统计,一台中高端燃油车有高达30个组件需要用到钕铁硼永磁体,主要包括微电机与电动助力转向系统(EPS)。

随着新能源汽车的发展,新能源车中绝大部分电机采用永磁同步电机,永磁同步电机占新能源汽车驱动电机99%的市场份额,这将成为高性能永磁材料重要的应用领域,占17.6%。随着碳中和+万物电驱时代的驱动,高性能钕铁硼磁材在节能环保领域,如风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人及智能制造等,以及传统的消费电子领域得到了广泛应用。

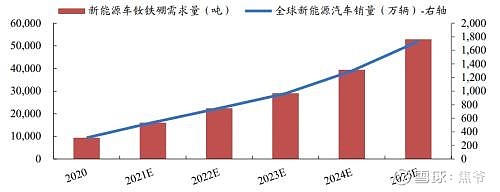

高性能钕铁硼永磁材料需求量预计维持高增速

数据来源:Wind、开源证券研究所

随着新能源车的高速增长,经测算,2025年对钕铁硼磁材的需求量将是2020年的5倍。

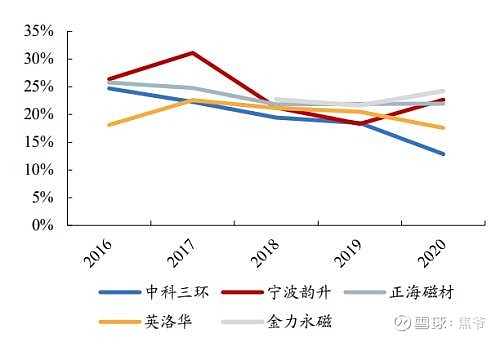

高性能永磁材料企业集中度高

资料来源:公司公告、开源证券研究所

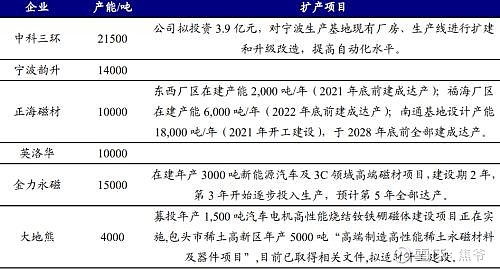

高性能钕铁硼永磁材料壁垒高,龙头企业集中,掌握价格话语权。中国钕铁硼行业中具备高端新能源汽车电机原材料供给能力的企业为数不多:仅有宁波韵升、正海磁材、金力永磁、中科三环和英洛华等少数龙头企业,具备一定价格话语权。

国内低端钕铁硼永磁材料生产商较多,低端永磁材料产品差异化小,行业进入壁垒低,盈利水平较低。

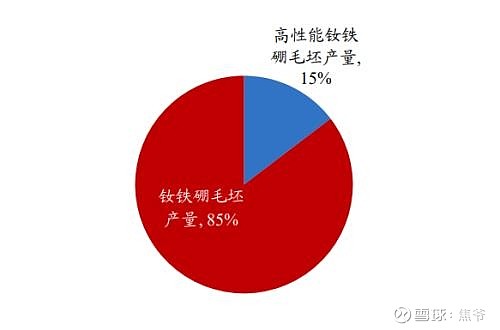

我国高性能钕铁硼毛坯产量仅占15%

数据来源:观研报告网、开源证券研究所

钕铁硼永磁材料毛利率在15%-25%之间

数据来源:公司公告、开源证券研究所

高性能钕铁硼材料市场提升空间大。无论是全球市场还是国内市场,高性能钕铁硼产量仍有提升空间,这就为国内优势磁材企业成长提供机遇。

下游:驱动电机市场三足鼎立,扁线电机迎来新趋势

—

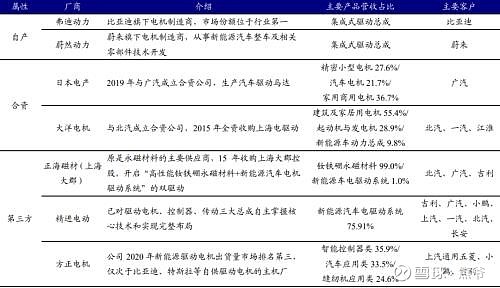

1、驱动电机市场“自产、合资、第三方”三足鼎立

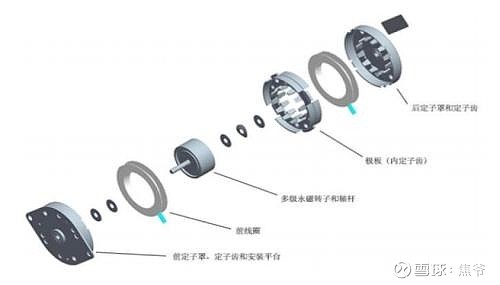

据中国工信部数据显示,截至2020年,中国国内驱动电机装机量达到146.3万台,其中永磁同步电机占据市场份额的99%。永磁同步电机借助其功率密度高、能耗低、体积小、重量轻等优势,已成为中国新能源汽车中最广泛应用的驱动电机。

驱动电机受上游钢材、铜材价格影响

资料来源:信质电机招股书

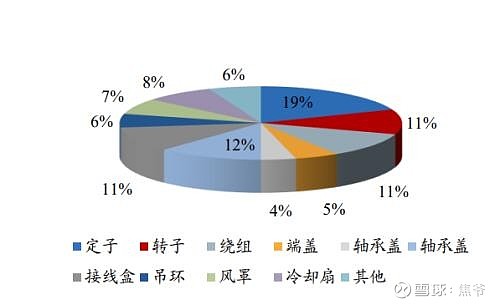

电机材料成本中定子、转子占比较大

数据来源:信质电机招股书、开源证券研究所

驱动电机的材料成本占据电机制造成本的80%以上,主要包括用于制造定转子的硅钢片、用于转轴和轴承制造的钢材、用于绕组的漆包线、用于外壳和机座等部分的铸铁件等。因此,上游钢材、铜材价格的变化对电机制造成本有较大的影响。

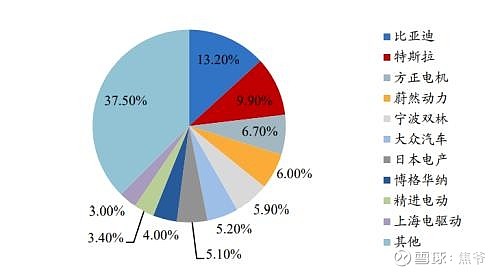

2020年中国新能源电机市场份额:比亚迪、特斯拉、方正电机位列前三

数据来源:EVTank、伊维智库、开源证券研究所

2020年,比亚迪、特斯拉和方正电机的市场份额排名前三,分别为13.2%、9.9%和6.7%。其中比亚迪和特斯拉均为整车企业,方正电机为第三方独立电机公司。前十企业中,整车企业驱动电机市场份额合计34.3%,第三方独立电机公司驱动电机市场份额28.1%。

驱动电机市场“自产、合资、第三方”三足鼎立

资料来源:公司公告、开源证券研究所

电机销量与下游车型需求量高度绑定。电机产品需求与下游客户的配套车型销量高度相关,电机在量产前需要与下游客户配合通过长期的产品开发与测试环节,因此产品对下游客户的配套车型形成较大的依赖。此外,若电机生产企业所配套的下游客户的车型销量低于预期、车型过早更新换代等,该电机的需求也将受到直接影响。

我们预期,新能源驱动电机市场将从百家争鸣走向寡头垄断。

短期来看,新能源驱动电机市场竞争格局仍然会保持“自产、合资、第三方”三足鼎立的态势,第三方供应厂商仍然会较为分散。

长期来看,新能源驱动电机市场竞争格局的改变主要来源于三点:

(1)新能源车型的快速更新换代对于驱动电机供应商的重新选择;

(2)电机产业链出现的技术变革对于驱动电机供应商的技术淘汰;

(3)面临上游原材料持续涨价和下游汽车客户的压力,规模化优势强、技术成熟的企业将强者恒强,最终走向寡头垄断。

2、扁线电机优势突出,迎来新趋势

扁线电磁线的加工方式由于其高电流承载力、铜材料节省等优势,成为电磁线产品升级的一个明星产品。

2021年1-6月我国新能源车销量前15车型中扁线电机渗透率达28%

资料来源:乘联会、EV世纪公众号、开源证券研究所

长期来看,扁线电机趋势确定性强。2021年1-6月销量前15车型中扁线电机渗透率达28%,2020年渗透率仅14%。我们预计到2025年新能源汽车驱动电机中扁线占比将超过80%。随着特斯拉开始交付搭载国产电机的Model 3/Y车型,新车型的电机功率和扭矩将有所提升,引领扁线电机变革的新趋势。我们认为国产电机供应链将充分受益,扁线电机渗透率将加速提升。

小型化、高速化将是新能源汽车电机的主要发展趋势,而小型化必然要求电机功率密度有大幅度提升,从技术要求来看,“十三五规划”提出新能源汽车驱动电机的峰值功率密度要达到4kw/kg,而目前这一数据仅达到3.2-3.3kw/kg。得益于扁线电机体积小的优势,扁线电机将优先在混动车型上得到大规模应用。

扁线电机壁垒较高、生产投入较大。拥有扁线产能的企业主要有精达股份、长城科技、冠城大通、金杯电工等。

高端电磁线厂商有限,供应能力不足。电磁线行业竞争激烈,我国电磁线生产企业参差不齐、技术水平相差悬殊,行业内普通电磁线产品的生产能力已经达到饱和状态。而以电子线材、新能源汽车专用线材、风电装备用线、航空航天等高端装备用线为代表的高端产品则由于供应厂家数量有限,行业生产能力不足,存在较大供应缺口。

相关受益标的

—

受益于全球电动化加速,电机产业链迎来变革性机会。上游:稀土供需向好;中游:高性能磁材产能不足,行业集中度提升;下游:扁线电机渗透率加速提升。

1、短期看,上游稀土供需态势紧张,受益标的如北方稀土、盛和资源等;

2、中期看,扁线电机渗透率加速提升,受益标的如精达股份、金杯电工等;

3、长期看,掌握技术的龙头公司受益于行业持续增长和集中度提升,磁材企业受益标的如宁波韵升、正海磁材等,电机企业受益标的如方正电机、精进电动等。

产业链受益公司盈利预测与估值表

作者:焦爷

来源:雪球